Podcast : Les étapes pour créer une SCI

Définition d'une société SCI

La Société Civile Immobilière (SCI) est une forme juridique de société dont l’objet est immobilier et non commercial. Plus exactement, la SCI permet à plusieurs personnes, appelées associés, de mettre en commun la gestion d’un bien immobilier, d’en partager les bénéfices et les pertes. Une SCI est constituée à partir de deux personnes.

Quel est l'intérêt de créer une SCI ? Les avantages

La SCI contourne l’indivision

La SCI a un mode de fonctionnement basé sur la société. Au sein de statuts constitutifs, les associés nomment un représentant légal chargé de prendre les décisions de gestion quotidienne.

Ils définissent également l’étendue de ses pouvoirs (ils peuvent décider que certaines décisions, comme la cession du bien ou la mise en œuvre de travaux de rénovation, par exemple, ne pourront être prises sans l’accord unanime des associés).

La SCI permet ainsi de contourner le mode de fonctionnement relativement lourd de l’indivision qui implique l’unanimité des indivisaires pour toute décision de gestion, même la plus minime.

La fiscalité du statut de la SCI

La cession d’un bien immobilier est soumise à l’impôt sur les plus-values. Ce régime bénéficie d’un abattement fiscal variable selon la durée de détention, menant à une exonération totale après 22 ans.

La cession des parts de SCI est soumise à la même règle fiscale, mais ici, la durée de détention se calcule à compter de la date de souscription des parts, sans tenir compte de la date d’entrée d’un bien immobilier dans la société.

Ainsi, un contribuable associé de la SCI depuis plus de 22 ans pourra être entièrement exonéré d’impôt sur les plus-values relatif à la vente de ses parts, quelle que soit la durée de détention du bien par la SCI et même si cette dernière vient tout juste d’intégrer un nouveau bien.

Par défaut, la SCI est soumise au régime de l’impôt sur le revenu (IR) propre aux sociétés de personnes. Toutefois, il est possible que la SCI soit redevable de l’impôt sur les sociétés (IS) si elle exerce une activité commerciale.

L’impôt sur le revenu

Lorsque la SCI est soumise à l’IR, l’impôt sur les bénéfices réalisés est dû par les associés. Puisque les revenus sont proportionnels aux apports effectués au capital social, chaque associé doit déclarer ses propres bénéfices dans sa déclaration de revenus annuelle. Il indique le montant dans la partie consacrée aux revenus fonciers.

Pour la déclaration 2023 des revenus de 2022, le barème de l’IR fait l’objet d’une revalorisation indexée sur la hausse de l’inflation entre 2021 et 2022 estimée à 5,4 %. Les nouvelles tranches prévues par la loi de finances pour 2023 sont les suivantes :

Revenus n’excédant pas 10 777 € : taux d’imposition de 0%.

De 10 778 € à 27 478 € : taux de 11%.

De 27 479 € à 78 570 € : taux de 30 %.

De 78 571 € à 168 994 € : taux de 41 %.

Revenus supérieurs à 168 994 € : taux de 45 %.

L’impôt sur les sociétés

En fonction des bénéfices de la SCI, les associés peuvent opter pour l’IS s’ils estiment que ce régime est plus favorable que celui de l’IR. Ils doivent informer le service des impôts des entreprises pour que l’option pour l’IS soit prise en compte le mois suivant la réception de cette notification par l’administration.

À noter que la SCI est soumise au régime de l’IS dès lors que son objet social est commercial.

L’IS est calculé en fonction des bénéfices de la SCI. Plusieurs taux d’imposition peuvent s’appliquer :

Le taux normal de l’IS est égal à 25% pour les exercices ouverts du 1er janvier au 31 décembre 2022.

Le taux d’imposition de 15% concerne les sociétés ayant un chiffre d’affaires hors taxes inférieures à 10 millions d’euros et dont le capital est entièrement reversé et détenu à 75% au moins par des personnes physiques. Ce taux réduit de l’IS s’applique aux bénéfices des PME (petites et moyennes entreprises) qui n’excèdent pas 38 120 €. Au-delà, c’est le taux normal de l’IS qui est utilisé.

Un taux de 24% est appliqué pour les revenus du patrimoine comme les locations immobilières. Il est de 10 % pour les revenus mobiliers.

La possibilité de donations successives de parts d’une SCI

La SCI permet de procéder à des donations successives des parts à ses héritiers, ouvrant droit à des abattements successifs (l’abattement sur les droits de succession n’est possible que tous les 15 ans).

Quels sont les inconvénients d'une SCI ?

Les formalités fastidieuses de création d’une SCI

Comme toute société, la société civile immobilière subit des formalités de constitution :

la rédaction et la signature des statuts

l’enregistrement des statuts au centre des impôts

la publication de la constitution de la SCI dans un Journal d’Annonces Légales (JAL)

l’immatriculation de la SCI auprès du greffe du tribunal de commerce dont relève le siège social de la SCI (mentionné dans les statuts), au moyen du formulaire Cerfa 13958*01. Vous pouvez le télécharger sur le lien suivant : service-public.fr/professionnels-entreprises/vos-droits

Ces formalités nécessitent l’intervention d’un expert, avocat ou notaire, pour la rédaction des statuts. En effet, les pouvoirs du gérant et les modalités de prises de décisions collectives sont librement fixés (sous certaines conditions) et il s’agit de trouver une forme organisationnelle légale qui convient à toutes les parties.

Quel est le coût pour créer une SCI ?

- La rédaction des statuts coûte de 500 à 3.000 euros selon le professionnel sollicité pour vous accompagner dans la démarche

- Les frais d’annonce légale au JAL coûte de 170 à 300 euros selon la longueur de l’annonce et le journal utilisé

- Les frais d’enregistrement auprès du centre des impôts ont été supprimés

Des dispositifs de financement inaccessibles en SCI

Il est impossible de bénéficier de crédits bancaires à 0 % ou d’utiliser un plan d‘épargne-logement pour financer l’acquisition d’un bien immobilier en SCI, car ces dispositifs sont réservés aux personnes physiques (la SCI est une personne morale).

La lourdeur des obligations de fonctionnement de la SCI

Comme toute société, la SCI est tenue à des obligations légales :

la tenue d’une assemblée générale annuelle des associés avec rédaction d’un procès-verbal

la tenue et le suivi d’une comptabilité plus ou moins approfondie selon le régime fiscal de la SCI (impôt sur le revenu ou impôt sur les sociétés).

Nous vous conseillons de vous faire accompagner par un expert-comptable pour identifier le régime fiscal le plus approprié et pour réaliser le suivi de la comptabilité et les déclarations fiscales obligatoires de votre SCI.

La responsabilité indéfinie des associés de SCI

Les associés de la société civile immobilière sont indéfiniment responsables de ses dettes. Cela signifie que chaque personne engage son patrimoine personnel au remboursement des éventuelles dettes contractées par la SCI, à proportion de leurs parts détenues au capital.

Dans ce contexte, gare à l’étendue des pouvoirs décisionnaires attribués au gérant de la SCI ! En cas de mauvaise gestion de celui-ci, les associés seront personnellement responsables.

Comment créer une SCI ?

Les conditions pour monter une SCI

Afin de créer une SCI, certaines conditions sont à remplir telles que :

Le nombre d'associés : Vous devez être au minimum à 2 associés (personne physique ou personne morale).

L'âge des associés : Un enfant mineur, émancipé ou non, peut devenir associé. S'il n'est pas émancipé, les représentants légaux devront faire une autorisation. Dans le cas où un enfant mineur est associé, il est tout de même indéfiniment et solidairement responsable des dettes de la société mais les statuts peuvent prévoir un aménagement.

Le lien entre les associés : Les associés n'ont pas besoin d'avoir un lien entre eux.

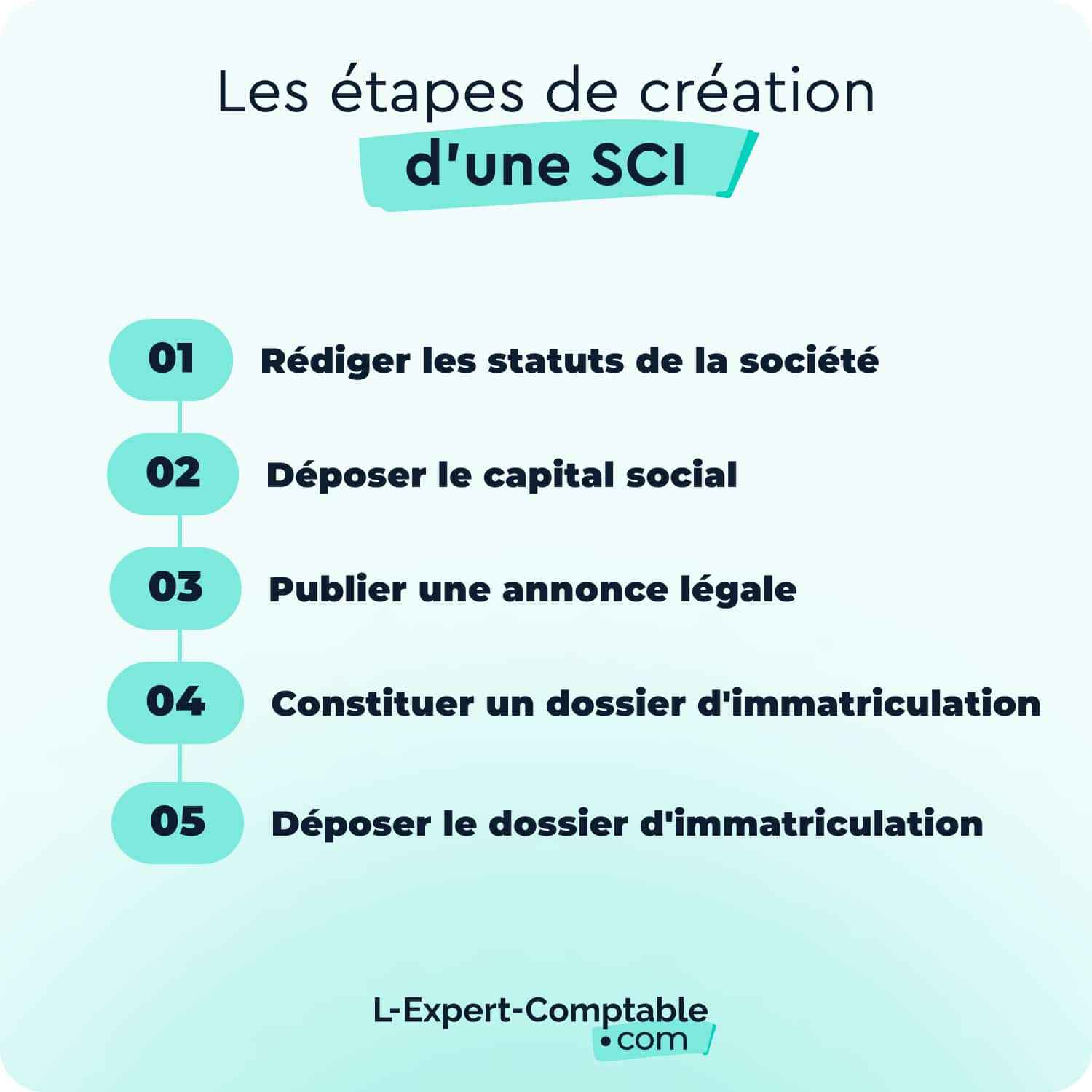

Les étapes de la création d'une SCI

Afin de créer une SCI, plusieurs étapes sont à suivre :

- Rédiger les statuts de la société

- Déposer le capital social

- Publier une annonce légale

- Constituer un dossier d'immatriculation

- Déposer le dossier d'immatriculation auprès du greffe compétent

Le fonctionnement de la SCI (gérant, associés...)

Les associés de la SCI

Les personnes morales ou physiques peuvent devenir associées d’une SCI, à condition d’être au moins deux. Les associés versent au capital social (fixe ou variable) un apport en nature ou en numéraire (somme d'argent). Ils obtiennent alors des parts sociales proportionnelles à leur investissement. En conséquence, ils sont responsables des dettes de la SCI en fonction du nombre de leurs parts.

Ils peuvent participer à la vie de la SCI, voter en assemblée générale et devenir gérants. En outre, il n’existe aucune limite pour le nombre d’associés ni aucune condition de nationalité.

Par ailleurs, il est possible que les mineurs émancipés deviennent associés d’une SCI. Il en est de même pour les mineurs non émancipés représentés par un administrateur légal (parents ou tuteurs).

Le choix du gérant de la SCI

Les associés désignent un gérant dont le nom et les missions sont intégrés dans les statuts de la SCI. Le gérant peut aussi être choisi par le biais d’un acte de nomination signé par les associés ou à la suite d’un vote de la majorité des associés.

Le gérant, personne physique ou morale, est souvent un associé de la SCI, bien qu’une personne non associée puisse être choisie. Il peut y avoir un ou plusieurs gérants selon la décision des associés. Par ailleurs, tout changement de gérant doit être notifié au centre de formalités des entreprises ou au greffe du tribunal de commerce compétent.

Les missions du gérant

Les associés définissent le rôle du gérant et déterminent les décisions qui requièrent leur accord comme la vente et l’acquisition d’un bien immobilier, ou la validation des comptes annuels et des déclarations fiscales de la SCI.

Le gérant se charge de la gestion courante de la SCI. Il peut assurer les missions suivantes :

La gestion de comptes ;

L’entretien des biens immobiliers ;

La comptabilité et la fiscalité de la SCI ;

La signature d’un bail ;

La relation avec les locataires des biens ;

La gestion des travaux.

Puisque les associés voient leur responsabilité mise en jeu pour chaque action de la SCI, il est primordial que le gérant leur rende des comptes.