Il convient, afin de piloter son activité efficacement, de connaître un certain nombre de données économiques et d’analyser avec discernement ces données. Parmi, celles-ci, on trouve le prix de revient de ses produits ou de la prestation d’un service, qui permet ensuite de déterminer la marge brute et le prix de vente.

Nous allons voir comment le prix de revient est déterminé. N’hésitez pas à contacter votre expert-comptable qui pourra vous aider dans cette démarche afin d’optimiser votre prix de revient et votre prix de vente.

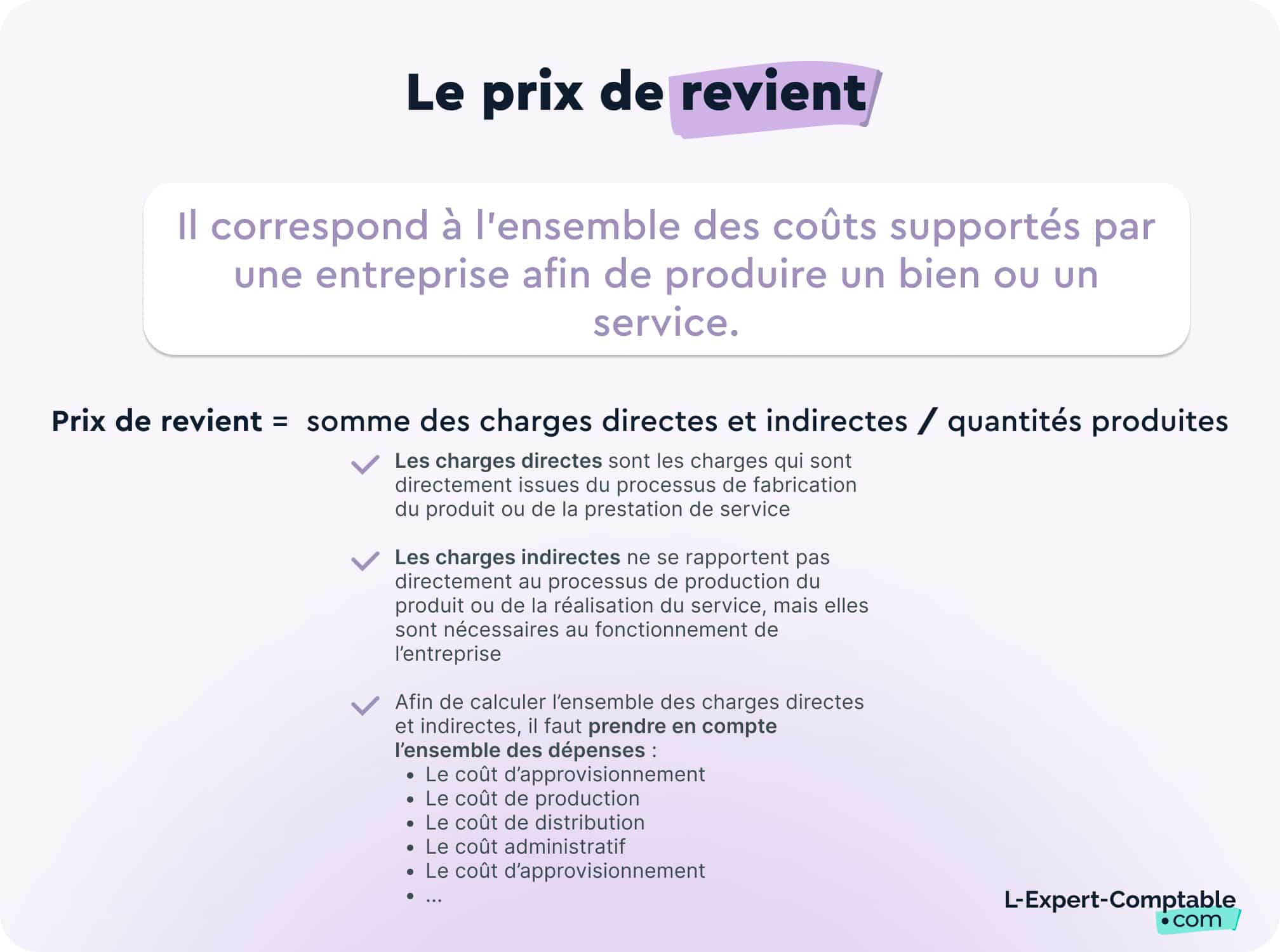

Définition du prix de revient de son produit

Le prix de revient est également appelé coût de revient. Il correspond à l’ensemble des coûts supportés par une entreprise afin de produire un bien ou un service. La marge brute, indicateur fondamental permettant de savoir si une activité est rentable, sera égale à la différence entre le prix de vente HT et le prix de revient.

Le prix de revient permet de décomposer les différentes dépenses qui ont été supportées durant le cycle de production et facilite ainsi la réduction de ces dépenses ; Il permet également de fixer son prix de vente.

Pourquoi c'est important de connaître son coût de revient ?

La détermination d'un coût de revient est primordiale, d'abord pour éviter de vendre à perte, ensuite pour adapter la stratégie marketing aux clients ciblés.

Comment déterminer le prix de revient ?

Le prix de revient se calcule à partir des charges directes et indirectes.

Prix de revient = somme des charges directes et indirectes / quantités produites

Les charges directes

Les charges directes sont les charges qui sont directement issues du processus de fabrication du produit ou de la prestation de service. Les charges peuvent être désignées comme directes lorsqu’elles sont susceptibles d'être affectées sans ambiguïté non seulement à un produit, mais à une commande, ou une famille de produits, à une activité particulière.

Les charges indirectes

Les charges indirectes ne se rapportent pas directement au processus de production du produit ou de la réalisation du service, mais elles sont nécessaires au fonctionnement de l’entreprise. De manière générale, il est nécessaire de faire un calcul intermédiaire pour définir les charges indirectes.

Si vous produisez différents produits ou services alors la notion d’unité d’œuvre est extrêmement importante pour calculer les charges indirectes liées à la production d’un produit ou à la réalisation d’un service. L'idée est de déterminer une unité de mesure appelée unité d'œuvre, pour ensuite déterminer la quote-part imputable à chaque produit. L’unité d’œuvre permet donc de répartir les coûts des centres d’analyse entre les différents produits et services de l’entreprise.

Par exemple :

Vous produisez un produit A et un produit B. La production du produit B prend 2 fois plus du temps que le produit A. Alors l’amortissement de l’outil de production est réparti à 2/3 pour le produit B et 1/3 pour le produit A.

Pour bien calculer son prix de revient, il faut veiller à inclure tous les frais que l’entreprise a engagés pour produire ce bien ou fournir cette prestation de service.

Afin de calculer l’ensemble des charges directes et indirectes, il faut prendre en compte l’ensemble des dépenses suivantes :

- Le coût d’approvisionnement

- Le coût de production

- Le coût de distribution

- Le coût administratif

- Le coût d’approvisionnement : Le coût d’approvisionnement est essentiellement composé des frais de livraison.

- Le coût de production : Le coût de production inclut l'ensemble des frais intervenant dans le processus de production :

- Les coûts d'achat des matières premières : correspond à la dépense supportée afin d’acquérir un produit fini ou des matières premières : prix d’achat, courtage, commissions, douane etc.

- Les salaires du personnel affecté à la production

- La quote-part des amortissements affectables à la production

- L’ensemble des charges fixes et variables de production (loyers des ateliers, consommation électrique des équipements, etc.)

- Le coût de distribution : Le coût de distribution est égal à l’ensemble des charges supportées afin de diffuser et de vendre un produit ou un service : publicité, commissions des vendeurs, marketing, affichage, presse etc.

- Le coût administratif : Le coût administratif correspond aux frais des fonctions de support et d’administration. le service après-vente, les impôts ou les services généraux (services comptables, juridiques ou financiers etc.)

- Les loyers du siège et des bureaux administratifs

- Les salaires des équipes de direction générale, des RH, du service comptable, du service informatique, etc.

- La quote-part des amortissements du matériel utilisé par les fonctions support et administrative

- L’ensemble des charges fixes et variables liées aux activités administratives (consommation électrique, assurances, etc.)

Évidemment, plus votre calcul du prix de revient est précis, moins vous aurez de charges non prévues à payer. En effet, si votre calcul est trop approximatif, vous risquez d’avoir de mauvaises surprises lorsque vous calculerez votre bénéfice à la fin du mois ou à la fin de l’année.

Pire encore, un mauvais calcul du prix de revient peut mettre en danger la santé financière de votre entreprise. Si vous avez sous-estimé votre prix de vente et que les ventes de vos produits ou services ne couvrent pas vos dépenses, votre trésorerie sera pénalisée.

L’utilité du prix de revient

Le prix de revient est un élément extrêmement important pour votre business plan. En effet, il vous permettra de calculer le prix de vente minimum de votre produit ou de votre prestation de service afin d’abord de déterminer votre marge brute et ensuite de déterminer le prix de vente.

Une fois que vous connaissez votre prix de revient, vous pouvez travailler pour essayer de le diminuer au maximum : qu’est-ce que vous pouvez diminuer voire supprimer.

La connaissance de votre prix de revient peut vous permettre de prendre des décisions importantes pour le développement de votre activité :

- Diminuer voire supprimer certaines dépenses qui entrent dans le coût de revient

- Augmenter votre prix de vente pour améliorer votre marge brute. Attention vous devez prendre en compte l’élasticité de la demande de vos clients par rapport au prix. Par exemple, si vous augmentez le prix d’un produit, les clients peuvent se désengager et consommer des produits de vos concurrents ou des produits substituables. Dans certains cas, une hausse de prix d’un produit n’a que peu d’impact sur les ventes. Il faut donc faire un arbitrage intelligent pour voir son chiffre d’affaires augmenté.

- Recentrer votre activité sur des produits ou des services qui permettent de dégager des marges plus fortes

- Supprimer un produit ou diversifier votre activité : par exemple si vous observez que la production d’un de vos produits induit trop de dépenses par rapport à sa marge alors vous pouvez vous tourner vers d’autres produits qui auront une marge plus forte. Si vous ne pouvez pas supprimer votre premier produit, vous pouvez progressivement faire en sorte que vos clients actuels consomment le nouveau produit.

Comment fixer le prix de vente à partir du coût de revient ?

Le prix de revient permet de calculer le niveau minimum du prix de vente du produit ou de la prestation de service. Il faut en effet que l’entreprise puisse recouvrir tous les frais qu’elle a engagés pour produire ce bien ou réaliser ce service.

Une fois le prix de vente minimum déterminé, il faut déterminer le niveau de marge qui permettra à l’entreprise de réaliser des bénéfices.

Lorsque vous établissez votre prix de vente, n’oubliez pas d’inclure la TVA. Il faut savoir que pour la majorité des biens et des services, la TVA s’élève à 20%. Vous pouvez calculer votre prix de vente en incluant directement la TVA grâce à notre outil. Votre entreprise collecte la TVA pour l’État, c’est ce qu’on appelle la TVA collectée.

Lorsque vous faites des dépenses et que vous payez la TVA, il s’agit de la TVA déductible. Ce que vous devrez à l’État sera donc la TVA collectée – la TVA déductible.

Le prix de vente s’obtient donc :

Prix de vente = coût de revient + marge + TVA

Il faut aussi tenir compte des prix de vente pratiqués par les entreprises concurrentes sur des produits comparables ou sur des produits de substitution. Si les prix sont trop élevés et ne sont pas correspondants pas aux attentes de qualité, alors vos produits seront moins attractifs.

Prix de revient et marge brute

La marge brute est intimement liée au prix de revient. Pour calculer la marge brute on soustrait le prix de revient au prix de vente :

Marge brute = prix de vente HT – coût de revient

En effet, à un prix de vente donné, plus le prix de revient est faible, plus votre marge brute sera forte et inversement.

Cette marge vous permettra ensuite de rembourser vos prêts, de faire de nouveaux investissements, de verser des dividendes etc.

Vous l’aurez compris, vous avez donc intérêt à optimiser votre marge tout en gardant un prix compétitif par rapport à vos concurrents.

Enfin, le prix de revient est extrêmement important pour connaître la rentabilité de son activité. Il est très important de soigner ce calcul car ce sera un des premiers points d’attention de la part des banques et des investisseurs que vous contracterez. Le prix de revient sert de point de départ pour établir votre business plan.

Exemple de calcul du coût de revient

Pour illustrer comment calculer le coût de revient unitaire d'un produit, prenons l'exemple d'une entreprise qui fabrique des chaises.

Étape 1 : Déterminer les charges totales

Dans cet exemple, supposons que l'entreprise a engagé des coûts totaux de 5 000 € sur une période donnée. Ces coûts incluent toutes les dépenses liées à la production des chaises, comme les matières premières (bois, vis, vernis), la main-d'œuvre, les coûts de fonctionnement des machines, les charges indirectes (comme le chauffage, l'éclairage de l'usine, et l'amortissement des équipements), et éventuellement des coûts administratifs qui peuvent être répartis sur le coût de chaque unité produite.

Étape 2 : Compter le nombre d'unités produites

Durant la même période, l'entreprise a produit 300 chaises. Ce chiffre représente le volume total de production et est essentiel pour répartir les coûts totaux sur chaque unité.

Étape 3 : Calculer le coût de revient unitaire

Pour trouver le coût de revient unitaire, on divise les charges totales par le nombre d'unités produites.

Quelle différence entre coût de revient et prix de vente ?

Le coût de revient et le prix de vente sont deux concepts clés en gestion financière et comptabilité. Cependant ces deux notions sont parfois confondues.

| Prix de vente | Coût de revient | |

| Définition | C'est le montant auquel un produit ou service est vendu aux clients. Le prix de vente doit couvrir le coût de revient et inclure une marge bénéficiaire. | Il s'agit de la somme totale des coûts engagés pour fabriquer un produit ou fournir un service. Cela inclut les matières premières, la main-d'œuvre directe, les coûts indirects de fabrication (comme l'amortissement des équipements et les coûts de l'énergie), et parfois les coûts administratifs et de distribution associée au produit. |

| Objectif | Le prix de vente est fixé non seulement pour couvrir tous les coûts, mais aussi pour réaliser un profit. Ce prix peut être influencé par divers facteurs tels que la concurrence, la demande du marché, les stratégies de marketing, et les objectifs commerciaux de l'entreprise. | Il est calculé pour déterminer le montant minimal auquel un produit doit être vendu pour ne pas engendrer de perte. Il aide les entreprises à comprendre la rentabilité de leurs produits ou services. |

| Utilisation | Utilisé en externe pour les transactions avec les clients. Il est également crucial pour les stratégies de positionnement sur le marché et peut être ajusté pour répondre à des conditions de marché spécifiques ou atteindre des objectifs commerciaux. | A contrario, il est utilisé en interne par l'entreprise pour l'analyse de la rentabilité et la prise de décision stratégique. Il peut aussi être important pour la fixation des prix de vente, notamment dans les industries où les coûts de production varient considérablement. |