L'actif circulant est une notion importante pour la bonne gestion de son activité. L'actif circulant de l'entreprise représente son actif qui évolue constamment : l'ensemble des éléments représentatifs de l’activité courante de l’entreprise, au contraire des actifs immobilisés. Il comprend les stocks, les créances clients et charges constatées d'avance.

Qu'est-ce que l'actif circulant et l'actif immobilisé ?

L’actif immobilisé comprend tous les éléments dont l’utilité pour l’entreprise est durable. Entrent ainsi dans cette catégorie les immeubles, les équipements ou les terrains. Ces éléments sont susceptibles de rester durablement au bilan et font l’objet d’amortissements. Le gain constaté lors de leur cession de rentre pas dans le résultat courant et est imposé dans la catégorie des plus-values professionnelles (des taux d’imposition spécifiques sont alors susceptibles de s’appliquer).

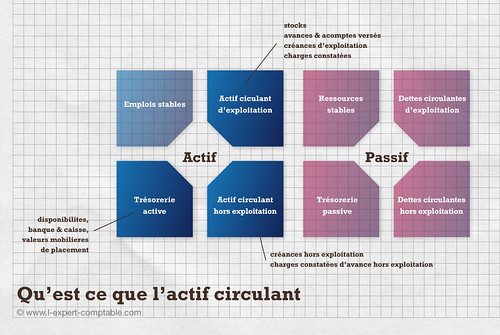

L’actif circulant est constitué des éléments destinés à ne pas rester durablement au bilan et entrant dans la détermination du résultat comptable. On y trouve les stocks, les créances client et les charges constatées d’avance.

Les éléments constitutifs de l’actif circulant

Les stocks de l'actif circulant

Les stocks comprennent l’ensemble des biens, achetés ou créés par l’entreprise et destinés à être vendus ou à être consommés dans l’activité de production.

Les charges constatées d’avance

Les charges constatées d'avance constituent des actifs correspondant à des achats de biens ou de services dont la fourniture ou la prestation interviendra ultérieurement.

Par exemple, une prestation d’assurance payable à la fin d'un exercice mais concernant l'exercice suivant figurera parmi les charges de l'exercice suivant, même s'il est comptabilisé normalement à la date de la facture.

Les créances clients

Il s’agit des sommes dues par les clients de l’entreprise. Les créances clients sont des ressources futures pour celle-ci.

Comprendre le fonctionnement de l’actif circulant

Voici le Schéma fonctionnel de l'actif circulant

L’utilité de l’actif circulant

Les besoins de financement

L'actif circulant fait partie du patrimoine d'une société. L'entreprise est une entité dynamique qui fait face, au quotidien, à un besoin de financement permanent. Ce besoin peut être

- à court terme : pour la constitution de stocks, pour pouvoir accorder des délais de paiement à ses clients (actif circulant d'exploitation et hors exploitation) ;

- immédiat : pour gérer les dépenses quotidiennes (trésorerie).

L'évolution de l'actif

La valeur de l'actif circulant va évoluer sensiblement au fur et à mesure de l'activité. Ainsi l’évaluation des stocks, des créances client et des charges constatées d’avance sera sans cesse modifiée. Il est donc indispensable de maîtriser l'ensemble des éléments constituant l'actif circulant afin de disposer des financements à court terme suffisants afin de ne pas pénaliser l'activité de l'entreprise.

Les ratios

De nombreux ratios sont calculés à partir de l’actif circulant. C’est ainsi le cas du ratio de liquidité générale qui est égal au rapport entre l’actif circulant et les dettes à court terme. Lorsque celui-ci est supérieur à 1, l’activité est considérée comme solvable et peut donc plus aisément se financer.

Le ratio de financement de l’actif circulant, quant à lui, est égal au fond de roulement net sur l’actif circulant. La faiblesse de ce ratio peut démontrer l’existence de difficultés financières. S’il est trop élevé, cela peut révéler un manque d’investissement.