L'apport en numéraire est la somme d’argent apportée par les associés pour constituer le capital social lors de la création d’une société.

Les parts sociales correspondent au montant déposé. La réalisation d'un apport en numéraire est l'un des trois types d'apports (avec les apports en nature ou en industrie), possibles pour constituer une société.

L’apport en numéraire : définition

Un apport en numéraire concerne tout apport d’argent par un des associés. Lors de la création d’une entreprise, les associés doivent déposer ces sommes :

- Sur un compte bancaire ouvert au nom de la société

- Chez un notaire

- À la caisse des dépôts et consignation

Ces sommes sont alors bloquées jusqu’à l’immatriculation de la société (présenter l’extrait KBis pour le prouver).

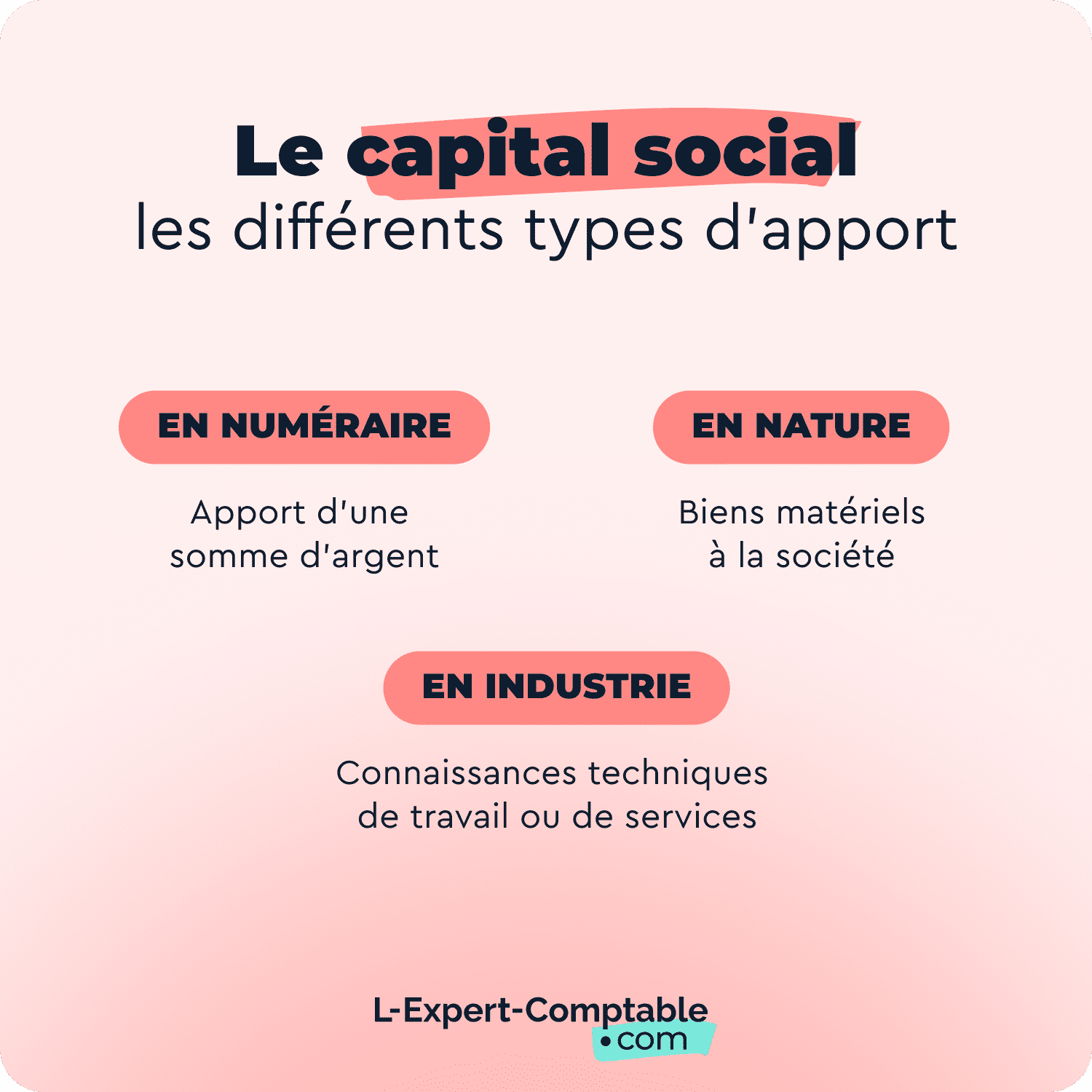

Capital d'entreprise : Quels sont les 3 types d'apports ?

Les trois types d'apports principaux en matière de création ou de développement d'entreprise sont :

Apport en numéraire

Il s'agit de l'apport d'une somme d'argent. Cet apport est souvent utilisé lors de la constitution du capital social d'une société. Les sommes apportées sont déposées sur un compte bancaire au nom de la société en formation et ne peuvent être utilisées qu'une fois la société immatriculée.

Apport en nature

Cet apport consiste en la mise à disposition de biens matériels (immobilier, véhicules, machines, etc.) ou immatériels (brevets, marques, droits d'auteur, etc.) à la société. L'évaluation de ces apports doit généralement être réalisée par un expert (commissaire aux apports) pour déterminer leur valeur et la part de capital social qu'ils représentent.

Apport en industrie

Moins courant et non admis dans le calcul du capital social, l'apport en industrie concerne la mise à disposition de la société de connaissances techniques, d'expertise, de travail ou de services par les associés. Bien que cet apport ne modifie pas le capital social, il peut donner droit à une participation aux bénéfices et à une certaine influence dans les décisions selon les statuts de la société.

Quelle est la différence entre un apport en numéraire et un apport en compte courant ?

Un apport en numéraire et un apport en compte courant sont deux façons pour un associé de financer une société, mais ils diffèrent par leur nature et leur impact.

L'apport en numéraire est un versement permanent qui intègre le capital social de l'entreprise. Il renforce la solidité financière et peut faciliter l'obtention de prêts ou subventions. Cependant, l'associé ne peut récupérer cet argent tant que la société existe.

L'apport en compte courant, lui, est une avance temporaire. C'est un prêt que l'associé consent à la société. L'avantage est sa flexibilité : l'associé peut se faire rembourser quand il le souhaite. De plus, ce prêt est rémunéré par des intérêts. En contrepartie, l'apport en compte courant n'augmente pas le capital social et n'a pas d'impact sur les droits de vote des associés. En cas de liquidation, l'associé est remboursé après les créanciers.

Ce tableau met en évidence les principales différences :

| Critère | Apport en numéraire | Apport en compte courant |

|---|---|---|

| Définition | Versement d'argent au capital social | Avance de fonds à la société |

| Nature | Élément du capital social | Dette de la société |

| Avantages | Renforce la solidité financière | Flexibilité, rémunération |

| Inconvénients | Fonds bloqués, responsabilité des associés | Ne renforce pas la solidité financière, endettement |

Les avantages des apports en numéraire

L'apport en numéraire est un outil précieux pour le financement des sociétés et présente de nombreux avantages pour l'entreprise et pour les associés.

Avantages pour l'entreprise

- Renforcement de la solidité financière : il permet d'augmenter les capitaux propres de la société et de renforcer sa solidité financière. Cela peut être important pour obtenir des prêts ou des subventions.

- Financement des investissements : il peut être utilisé pour financer les investissements de la société, tels que l'achat de matériel, le développement de nouveaux produits ou services, ou l'embauche de nouveaux collaborateurs.

- Amélioration de l'image de la société : Un apport en numéraire important peut améliorer l'image de la société auprès des investisseurs, des clients et des fournisseurs.

Avantages pour les associés

- Participation au capital de la société : l'apport en numéraire permet aux associés de participer au capital de la société et de devenir propriétaires d'une partie de celle-ci.

- Participation aux bénéfices : en tant qu'associés, les apporteurs de numéraire ont le droit de percevoir des dividendes sur les bénéfices de la société.

- Droit de vote : les apporteurs de numéraire ont le droit de vote aux assemblées générales de la société et peuvent ainsi participer aux décisions importantes.

- Avantages fiscaux : Dans certains cas, les apports en numéraire peuvent ouvrir droit à des avantages fiscaux, notamment pour les investissements dans les PME.

Libérer les apports en numéraire

Selon les différentes formes juridiques de société et les lois applicables, il est possible de ne verser qu’une partie du capital social lors de la création de la société. La partie déjà versée sur le compte de la société est dite « libérée ».

Les autres apports ne sont pas encore libérés. Le plus souvent, le solde devra être versé dans les 5 ans suivant la création. Il faut alors préciser dans les statuts les modalités de libération des apports en numéraire.

| Forme juridique | Capital social minimum | Libération des apports |

| SNC | Pas de montant minimum obligatoire | Les apports en numéraire peuvent être versés intégralement ou non lors de la création. Il n’existe aucun délai légal de libération du solde. |

| EURL/SARL | 1 euro minimum (euro symbolique) | Au moins 1/5ᵉ des apports en numéraire (par part sociale) doivent être versés lors de la constitution; La libération du solde doit être faite dans les 5 ans. |

| SAS/SASU | Capital fixé librement | Au moins la moitié des apports en numéraire (par part sociale) doivent être versés lors de la création. La libération du solde doit être faite dans les 5 ans. |

| SA | 37 000 € minimum |

Attention : une augmentation de capital ne pourra pas être envisagée tant que le capital social n’a pas été entièrement libéré.

Comment comptabiliser un apport en numéraire du côté de l'apporteur ?

La comptabilisation d'un apport en numéraire du côté de l'apporteur est simple et ne nécessite que quelques écritures comptables. Il est important de conserver les justificatifs de l'apport et de respecter les règles comptables en vigueur.

Les promesses d’apport sont comptabilisées comme suit :

Si les apports sont directement libérés

- il faut débiter le compte 4561 « associés – compte d’apport en société »,

- il faut ensuite créditer le compte 1012 « capital souscrit, appelé, non versé »

S’ils sont libérés plus tard

- le compte 109 « actionnaires – capital souscrit, non appelé » est débité,

- le compte 1011 « capital souscrit non appelé » est crédité.

La réalisation des apports en numéraire est quant à elle comptabilisée de la manière suivante :

- il convient de créditer le compte 4561 « associés – comptes d’apport en société » et le compte 1013 « capital souscrit, appelé, non versé »

les comptes 512 « Banque » et 1012 « capitaux souscrit, appelé , non versé » sont débités.

Quel impact des apports en numéraire sur les impôts ?

L'apport en numéraire, effectué lors de la création ou d'une augmentation de capital d'une société, a des implications fiscales à la fois pour l'entreprise et pour l'apporteur.

Impact sur l'entreprise :

- Impôt sur les sociétés (IS) : l'apport en numéraire n'est pas imposable à l'IS. Il augmente les capitaux propres de la société et n'a donc pas d'incidence directe sur le résultat fiscal.

Impact sur l'apporteur :

- Impôt sur le revenu (IR) : l'apport en numéraire n'est pas imposable à l'IR. Il ne constitue pas un revenu pour l'apporteur.

- Plus-value : si l'apport en numéraire est effectué en échange de titres de la société, l'apporteur peut réaliser une plus-value si la valeur des titres reçus est supérieure à la valeur de l'apport. Cette plus-value est imposable à l'IR.

- Réduction d'impôt : dans certains cas, l'apport en numéraire peut ouvrir droit à une réduction d'impôt, notamment pour les investissements dans les PME.