Comprendre la méthodologie d'audit est essentiel pour saisir comment les cabinets d’audit approchent leurs missions, en adaptant leur démarche aux spécificités de chaque entreprise. Initialement, l'auditeur s'imprègne du contexte général de l'entreprise, identifiant les risques majeurs pour orienter sa mission. Cette prise de connaissance débouche sur la création ou la mise à jour du dossier permanent et la rédaction d'un plan de mission, s'appuyant sur des entretiens clés et l'analyse des documents financiers de l'entreprise.

La suite de la méthodologie repose sur l'évaluation rigoureuse du contrôle interne et l'examen approfondi des comptes financiers pour déceler d'éventuelles anomalies significatives. À travers une approche basée sur les risques, l'auditeur met en œuvre des procédures d'audit visant à valider les assertions financières, essentielles pour attester de la régularité et de la sincérité des comptes. Le processus culmine avec la formulation d'une opinion exprimée dans un rapport détaillé, partagée lors de l'assemblée générale annuelle, reflétant l'issue des travaux d'audit et l'authenticité des informations financières examinées.

Chaque cabinet d’audit a une méthodologie qui lui est propre. Cependant, on retrouve dans chacune de ces méthodologies des grandes lignes semblables. L’objectif est d’en donner ici un aperçu simplifié afin de vous permettre de comprendre globalement ce qu’est la méthodologie d’audit.

La méthodologie va s’appuyer sur une démarche générale qu’il faut ensuite adapter aux spécificités de chaque mission. Cette démarche comporte 4 étapes principales :

- Prise de connaissance ;

- Évaluation du contrôle interne ;

- Examen des comptes financiers ;

- Opinion et rapport.

Qu'est-ce que les assertions d'audit ? Définition

Les assertions comptent parmi les différents critères à faire examiner par le commissaire aux comptes au cours de son travail d’audit. Ils sont déterminés en fonction des affirmations édictées par l’entreprise auditée, et constituent la preuve de la sincérité et de la régularité des états financiers présentés. Il s’agit plus ou moins du cahier des charges permettant de certifier conforme les comptes annuels de l’organisation.

La mission du commissaire aux comptes consiste à passer en revue chacune de ces assertions afin d’identifier d’éventuelles anomalies liées à la gestion de la comptabilité. Celles-ci portent sur une multitude d’aspects à contrôler, tels que la manière dont les flux financiers sont traités et enregistrés, la bonne prise en compte des événements survenus au cours de l’exercice comptable, le respect de la séparation des exercices, etc.

L’entreprise est tenue de respecter un certain nombre d’obligations légales en matière de comptabilité. L’étude des assertions se révèle alors fort utile pour s’assurer que celles-ci reflètent parfaitement la situation de ses comptes.

Quelles sont les 7 assertions d'audit ?

La définition des assertions de l’audit par le commissaire aux comptes intervient après qu’il ait pris soin de bien comprendre le fonctionnement de la structure en question. Il s’agit aussi pour le professionnel de prendre connaissance des procédures de contrôle interne mises en place par l’organisation pour le suivi de ses comptes.

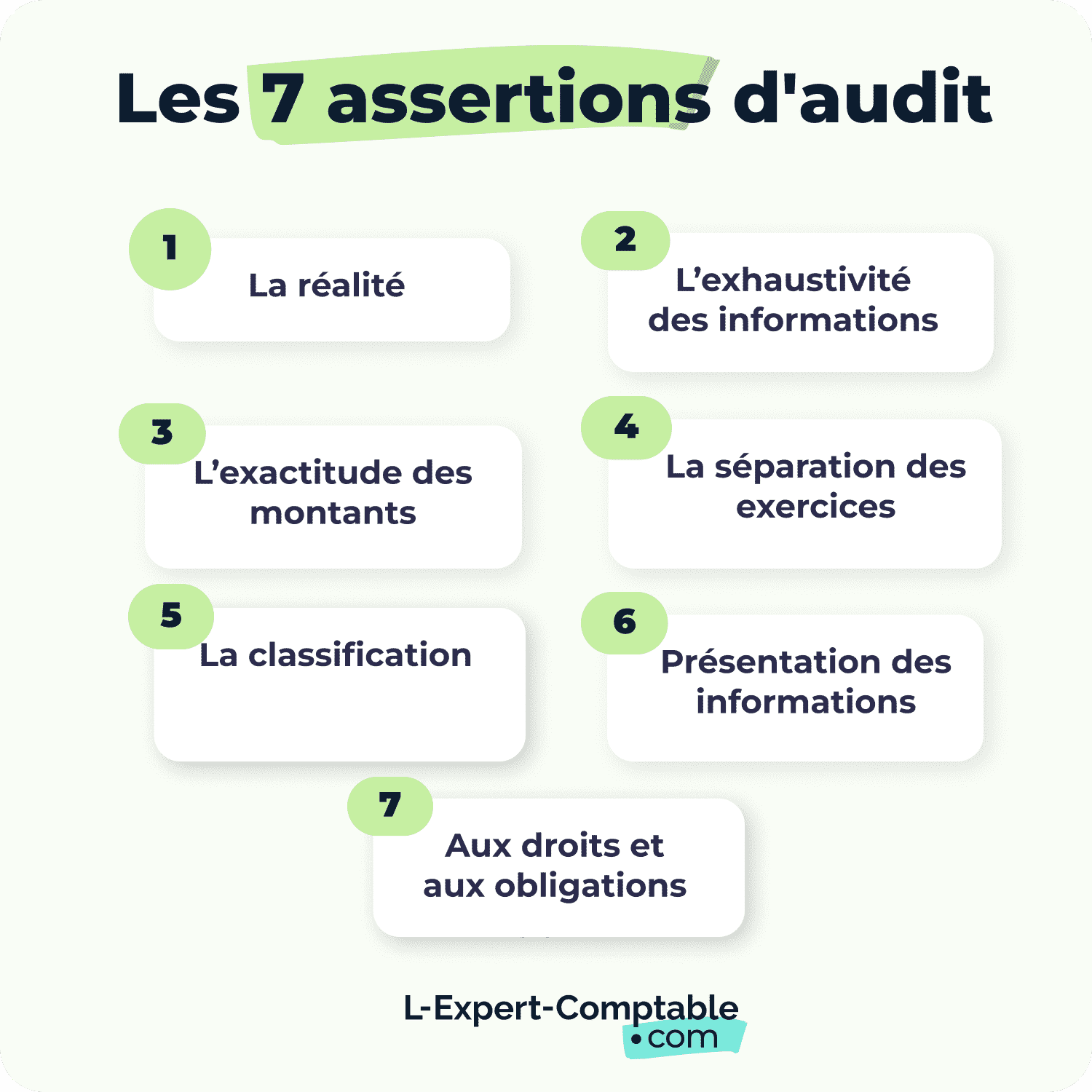

Il existe des assertions pour chaque poste de l’information financière pour s’assurer de la conformité des écritures comptables. Ainsi, l’auditeur s’emploie à vérifier et à valider les 7 assertions relatives à :

- La réalité, c’est-à-dire que l’ensemble des opérations saisies se sont réellement déroulées ;

- L’exhaustivité des informations complétées (toutes les transactions devant faire l’objet d’un enregistrement dans les états financiers y figurent bien) ;

- L’exactitude des montants saisis dans les relevés financiers, ainsi qu’une valorisation correcte des actifs et des passifs ;

- La séparation des exercices, induisant que les écritures comptables enregistrées sont imputées à la période afférente ;

- La classification, impliquant que ces mêmes écritures doivent être affectées au compte qui leur correspond, conformément à la réglementation des normes comptables ;

- La présentation des informations, à savoir que l’entreprise s’assure de faire apparaître l’ensemble des informations pertinentes sur ses états financiers ;

- Aux droits et aux obligations, soulignant les droits que les actifs confèrent à l’entreprise, ainsi que les devoirs qu’elle a sur ses passifs, tel que le remboursement d’une dette par exemple.

Il convient de prendre en considération que le CAC (Commissaire Aux Comptes) se garde d’émettre une quelconque opinion quant à la stratégie de contrôle interne adoptée par la direction de l’entreprise. Cela ne fait pas partie de ses prérogatives. En revanche, il peut émettre certaines recommandations pour améliorer son efficience. Enfin, il s’appuie sur ses observations pour présenter les assertions et autres points d’audit étudiés.

Pourquoi sont-elles importantes dans le cadre d'un audit ?

Les assertions de l’audit jouent un rôle capital dans la vérification de l’information financière. Elles permettent à l’entreprise contrôlée de justifier l’ensemble des éléments qu’elle délivre sur les différents postes du bilan comptable, des comptes annuels et de l’annexe.

De même, dans le cadre d’un audit par un CAC, ces assertions permettent à ce dernier d’identifier d’éventuelles anomalies dans la tenue de la comptabilité et dans la mise en œuvre du contrôle de gestion.

L’auditeur peut alors suggérer des mesures correctives pour pallier les risques encourus.

En effet, une incohérence entre les assertions de l’audit et les valeurs énoncées par la société signifie que, d’une manière ou d’une autre, les comptes ne respectent pas le Plan comptable général (PCG). De ce fait, l’entreprise se révèle dans l’incapacité de présenter aux associés des comptes conformes à la réglementation en vigueur lors de l’assemblée générale extraordinaire.

L'impact des assertions dans un audit

Les assertions de l’audit doivent être considérées comme une feuille de route guidant le travail du commissaire aux comptes. Elles constituent une part intégrante de la procédure d’audit et font figure de garde-fou pour l’organisation contrôlée.

Au terme de la procédure de contrôle, la vérification de la validité des assertions d’audit et autres éléments probants (accompagnés de leurs pièces comptables) donne lieu à l’émission d’une opinion de la part du commissaire aux comptes.

Dans la mesure où l’examen de la validité des assertions ne révèle aucune anomalie significative, le CAC exprime alors une opinion non modifiée, signifiant que les comptes sont conformes.

Dans l’hypothèse que les travaux d’audit mettent en exergue une quelconque erreur relative aux soldes de comptes, aux diverses opérations enregistrées, voire à la présentation des informations, les conclusions du professionnel donnent lieu à l’émission d’une opinion modifiée.

Il appartient à l’auditeur d’apprécier les conséquences de ces erreurs et de préconiser certaines modifications dans la gestion interne des finances.

Quelles sont les phases d'audit ?

Étape 1 de la méthodologie d’audit : prise de connaissance

Cette première étape permet à l’auditeur de prendre connaissance du contexte général de la société et d’évaluer les principaux risques. Il va ensuite s’appuyer sur cette prise de connaissance pour planifier et orienter sa mission.

C’est au cours de cette première étape que l’auditeur met en place le dossier permanent (ou le complète s’il existe déjà) et rédige le plan de mission.

Pour atteindre ses objectifs, il va mener des entretiens avec les personnes clés de l’entreprise et exploiter la documentation ainsi que les comptes de l’entreprise.

Étape 2 de la méthodologie d’audit : évaluation du contrôle interne

Au cours de cette deuxième étape, l’auditeur va rechercher les différents risques et en apprécier les incidences possibles sur la nature et l'étendue de ses travaux. Il va pour se faire étudier les procédures de contrôle interne aboutissant à la production des comptes financiers.

Cette étape lui permet de mettre en œuvre une approche par les risques, ce qui va lui éviter de contrôler exhaustivement les comptes financiers mais bien de se focaliser sur les points risqués.

Pour rappel, l’objectif du CAC est d’exprimer une opinion motivée sur la régularité, la sincérité et l'image fidèle des informations financières qui lui sont soumises. Il n’a pas pour objectif de prouver que les informations sont justes.

Pour s’assurer d’atteindre cet objectif, l’auditeur va établir un seuil de signification. Ce seuil, un chiffre, va lui donner une limite chiffrée au-delà de laquelle une erreur, une inexactitude ou une omission peut affecter la régularité, la sincérité et l'image fidèle des comptes annuels. Ce seuil va être utilisé tout au long de sa mission pour programmer l'étendue des sondages et apprécier la gravité des anomalies éventuellement constatées. Il s’agit bien sûr d’une notion subjective, qui est établie en fonction de critères quantitatifs (bénéfice net, capitaux propres…) et qualitatifs (intuition fondée sur analyse effectuée). Il relève donc du pouvoir de décision du CAC.

Étape 3 de la méthodologie d’audit : examen des comptes financiers

Cette troisième étape est dans la continuité des deux précédentes. En effet, une fois qu’on a pris connaissance de l’environnement de l’entreprise, de son contrôle interne et qu’on a ciblé les risques, il est nécessaire d’analyser les comptes de manière plus précise afin d’identifier les éventuelles anomalies significatives.

Pour contrôler les comptes, l’auditeur va chercher à valider les assertions d’audit. Il s’agit des critères auxquels doit répondre l'information financière pour qu'elle soit régulière et sincère. Ces assertions s’appliquent à chaque poste du bilan et du compte de résultat et aux informations contenues dans l’annexe. Globalement il existe 6 assertions : exhaustivité, réalité, propriété, correcte évaluation, séparation des exercices, correcte imputation.

Pour valider ces assertions, l’auditeur va mettre en œuvre des procédures d’audit. Il va ensuite consigner tous ses travaux dans un dossier de travail. Ce dossier va permettre au CAC de :

- rendre la mission plus efficace grâce au suivi de l’avancement des travaux ;

- contrôler les travaux de ses collaborateurs ;

- justifier les conclusions tirées et apporter la preuve des diligences effectuées.

Dernière étape de la méthodologie d’audit : opinion et rapport

Le CAC, comme la loi le prévoit, doit établir un rapport dans lequel il expose et justifie son opinion. Cette opinion est la conclusion de tous les travaux menés au cours de la mission. Elle est communiquée à l’ensemble des associés/actionnaires au cours de l’assemblée générale annuelle par l’intermédiaire du rapport. Ce rapport a une forme et un fond précis : titre, paragraphes, date, signature du rapport.

L’opinion donnée par le CAC peut être, selon le cas :

- la certification sans réserve ;

- la certification avec réserve(s) : désaccord ou limitation ;

- le refus de certifier : désaccord, limitation ou incertitude.

Quels sont les trois risques lors d'un audit ?

Bien qu’ils nécessitent une rigueur à toute épreuve, les travaux d’audit ne constituent pas une science exacte et peuvent comporter certains risques. Tout d’abord, la qualité du contrôle de la validité des assertions repose sur la pertinence et le degré de fiabilité des données recueillies.

En principe, une procédure de contrôle interne efficace et la fourniture de pièces justificatives pertinentes permettent d’étayer les informations financières divulguées. Cependant, 3 risques sont à considérer lors d’un audit :

- le risque inhérent ;

- le risque lié au contrôle ;

- le risque de non-détection.

Le risque inhérent

Il signifie qu’il existe une erreur significative dans une assertion. Celle-ci peut être due à un manquement dans la procédure de contrôle interne de l’entité auditée.

Il est alors fort probable que l’un des postes des états financiers présente, lui aussi, une ou plusieurs anomalies.

Le risque lié au contrôle

Celui-ci implique que les procédures de contrôle interne de l’entreprise s’avèrent inefficaces et ne permettent pas de détecter l’anomalie d’une assertion d’audit.

Le risque de non-détection

Il repose sur l’idée que c’est bien la méthode de travail de l’auditeur qui ne permet pas d’identifier les éventuelles anomalies sur les assertions. En effet, le commissaire aux comptes ne contrôle pas la totalité des opérations, mais sélectionne un certain nombre d’entre elles pour effectuer son examen.

Il est alors possible que celui-ci passe à côté d’une faille majeure ou qu’il ne juge pas cette dernière comme suffisamment tangible pour la traiter comme il se doit.

La mission du commissaire aux comptes se révèle assez complexe. De fait, le contrôle de la validité des assertions d’audit constitue un outil précieux dans l’accomplissement de ses tâches. Son travail vient compléter celui du contrôleur de gestion, acteur interne à l’entreprise. Il permet au dirigeant d’adopter une perspective différente quant au suivi de ses états financiers.

Très instructif

Très instructif et bien résumé

J’ai eu du plaisir à découvrir la méthodologie d’audit avec une brillante explication très concise et précise.

Merci à vous!

Bonjour Jacques Clément Kolié,

Merci pour votre commentaire.

A bientôt,