Mise à jour (2022) : La loi n° 2022-172 du 14 février 2022 en faveur de l'activité professionnelle indépendante a créé un statut unique pour l’entrepreneur individuel et supprime progressivement le statut d’entrepreneur individuel à responsabilité limité (EIRL). Depuis le 15 février 2022, il n'est donc plus possible de créer une EIRL. Le nouveau statut unique d’entrepreneur individuel est entré en vigueur à compter du 15 mai 2022 pour toute création d’entreprise individuelle. Les principaux avantages de l'EIRL sont repris dans le nouveau statut.

Podcast : Les étapes de création d'entreprise et le choix du statut juridique

Les Points communs entre EURL / EIRL

Responsabilité limitée, assujettissement de l’entrepreneur individuel au régime des travailleurs non-salariés, soumission des bénéfices à l’impôt sur le revenu ou encore comptabilité constituent les principaux points communs entre une EURL / EIRL.

Responsabilité financière en EURL et EIRL

La responsabilité financière du gérant d’EURL est proche de celle de l’entrepreneur au statut d’EIRL : la limitation de cette responsabilité financière s’entend par « limitée aux apports/patrimoine affecté » dans l’entité.

Cela signifie qu’en cas de dépôt de bilan, le gérant ou entrepreneur ne pourra perdre au maximum que le montant de ce qu’il a apporté pour l’EURL ou affecté à son patrimoine professionnel pour l’EIRL. Vous pouvez ainsi protéger votre patrimoine personnel et vos biens propres, que vous souhaitez créer une EIRL ou une EURL.

Bien sûr les procédures collectives s’appliquent indifféremment à l’EURL ou à l’EIRL, ce qui signifie que le Tribunal peut étendre la responsabilité du dirigeant à son patrimoine personnel dans les mêmes conditions pour une EURL ou une EIRL (faute de gestion avérée).

De plus, les créanciers de l’EURL, et plus particulièrement les banques, peuvent exiger de l’associé unique d’EURL qu’il soit caution de sa société, engageant ainsi son patrimoine personnel.

De la même façon, les créanciers d’une EIRL tenteront toujours d’élargir la responsabilité de son exploitant à son patrimoine non affecté, et ce, même si cette pratique est interdite en théorie.

Pour éviter cela, l’entrepreneur individuel en EIRL choisira d’affecter à son entreprise un patrimoine suffisant pour rassurer ses créanciers. Le montant dépendra de l’activité exercée et sera par exemple moins important en prestations de service qu’en commerce.

Régime Social en EIRL / EURL

Le régime social en EURL ou EIRL est celui des travailleurs non-salariés (TNS). Ils sont ainsi rattachés à la Sécurité sociale des indépendants (SSI), qui a remplacé le RSI en 2018.

Régime Fiscal en EIRL / EURL

De plein droit, les bénéfices réalisés par l’entrepreneur individuel en EIRL ou en EURL sont taxés entre ses mains, à l’impôt sur le revenu.

Toutefois, dans un cas comme dans l’autre, le régime fiscal permet l’option pour une imposition à l’impôt sur les sociétés (IS). Cela signifie que si l’imposition à l’IS est plus intéressante fiscalement que celle à l’IR, alors il sera possible dans les deux formes juridiques d’opter pour l’IS. Il est possible de revenir sur cette option jusqu’au cinquième exercice social.

Il est possible de soumettre l’EIRL et l’EURL dont l’associé unique est également gérant au régime fiscal de la micro-entreprise, appelé régime micro-fiscal. Attention toutefois, cette option n’est pas possible si vous exploitez plusieurs sociétés dont le chiffre d’affaires excède certains plafonds ou si votre activité est immobilière.

Comptabilité en EURL et EIRL

Les règles de comptabilité sont les mêmes pour l’EURL et l’EIRL. Deux cas de figure :

Vous avez opté pour le régime micro : vous devez seulement tenir à jour un livre de recettes et de dépenses ;

Vous avez opté pour le régime réel : vous devez tenir une comptabilité régulière, avec un livre-journal et un grand livre. Vous devez en outre établir les comptes annuels (bilan, compte de résultat et annexes) de chaque exercice social et les déposer au greffe du tribunal de commerce. Pour être certain de bien vous acquitter de vos obligations comptables, vous pouvez faire externaliser toutes ces tâches à un comptable ou un expert-comptable.

À savoir : en EIRL comme en EURL, vous devez ouvrir un compte bancaire séparé de votre compte personnel pour y déposer les fonds liés à l’exercice de votre activité.

Dividendes en EURL / EIRL

Déjà, pour vous verser des dividendes, il faut que l’EURL ou l’EIRL soit soumise à l’impôt sur les sociétés (IS) et qu’elle dispose d’un bénéfice distribuable (après dotation de la réserver légale pour l’EURL).

Auparavant, dans une EIRL les dividendes étaient imposés aux cotisations des travailleurs non-salariés dès lors qu’ils dépassaient 10% du résultat annuel ou 10% du patrimoine affecté de l’EIRL. En EURL, il n’existait pas cette limite et le gérant pouvait se rémunérer sous forme de dividendes sans avoir à payer des cotisations RSI sur les dividendes.

Les choses ont changé au 1er janvier 2018. Vous disposez désormais de deux options pour l’imposition des dividendes :

Les soumettre à la flat tax, ou prélèvement forfaitaire unique (PFU). Jusqu’à 10 % du capital social, les dividendes sont taxés à 12.8 % d’IR et 17.2 % de prélèvements sociaux. Pour la fraction supérieure à 10 % du capital, les dividendes seront soumis à l’IR au taux de 12.8 %, mais également aux cotisations sociales (et non plus aux prélèvements sociaux). Celles-ci représentent une taxation d’environ 46 % et figurer sur la déclaration sociale des indépendants (DSI) ;

Les soumettre au barème progressif de l’impôt sur le revenu et aux prélèvements sociaux. Les dividendes seront intégrés dans la catégorie des revenus de capitaux mobiliers. Vous profiterez d’un abattement de 40 % avant imposition dans votre tranche marginale d’imposition. Un acompte de 12.8 % vous sera prélevé, dont vous pouvez demander à être dispensé si votre revenu fiscal de référence est inférieur à 50 000 € pour un célibataire, 75 000 € pour un couple. En parallèle, vous devrez vous acquitter des prélèvements sociaux de 17.2 % pour la fraction de dividendes inférieure à 10 % du capital ou des cotisations sociales de 46 % pour la fraction supérieure à 10 %.

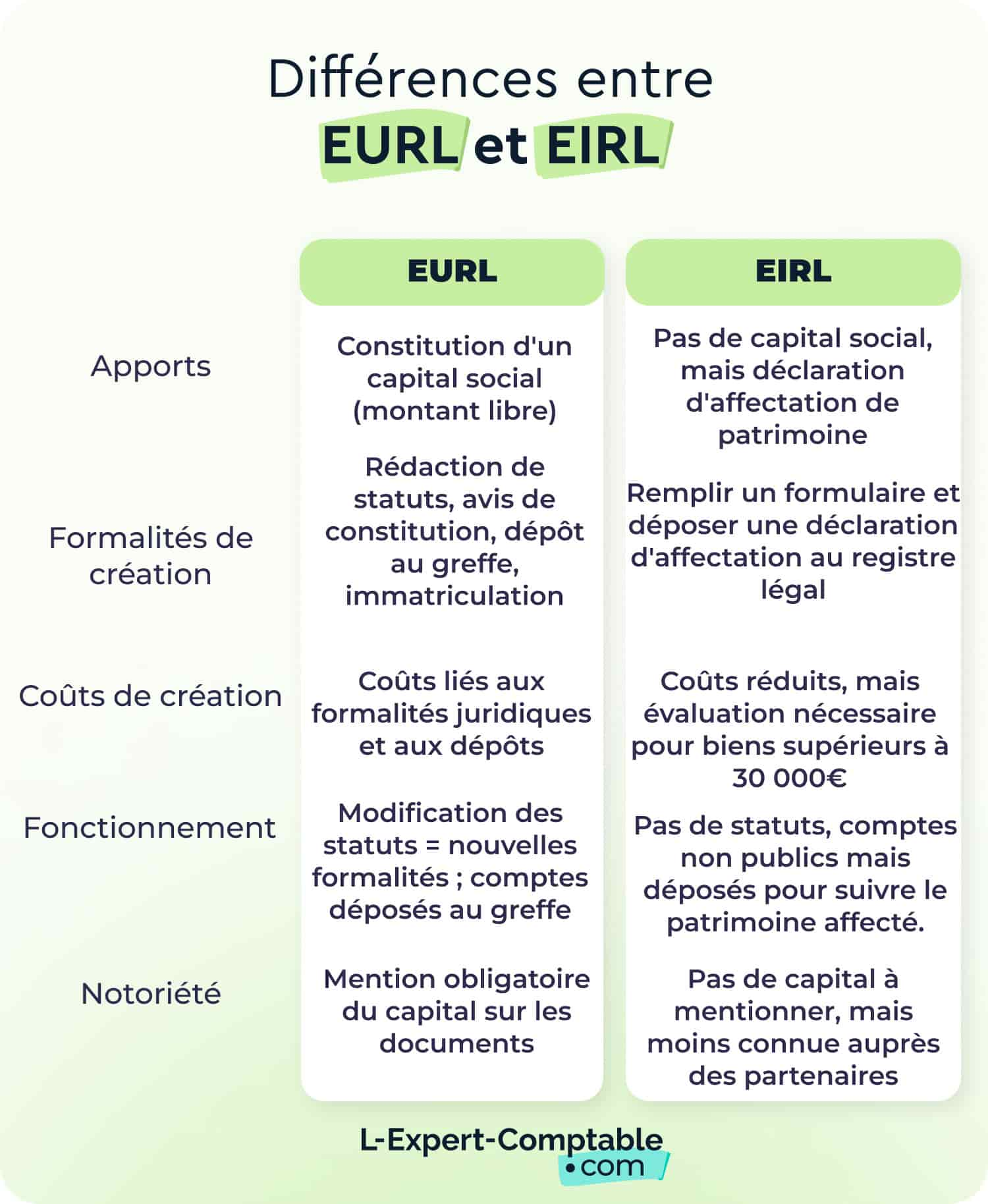

Les Différences entre EURL / l’EIRL

L’EURL et l’EIRL présentent aussi de nombreuses différences que vous allez à présent découvrir.

Les apports en EURL / EIRL

La création d’une EURL implique la constitution d’un capital social, même s’il n’existe pas de montant minimum.

Ce n’est pas le cas pour l’EIRL. En revanche, votre apport en nature dans l’EURL ou un bien affecté dans une EIRL dont le montant est supérieur à 30 000 € doit être évalué par un professionnel.

Formalités et coûts de création en EURL / EIRL

Les formalités de constitution d’une EURL sont les mêmes que celles d’une société commerciale comme le SASU avec :

La rédaction de statuts juridiques (par un juriste ou les services juridiques d’un expert-comptable)

L’insertion d’un avis de constitution dans un journal d’annonces légales (coût 200 €),

Le dépôt au greffe du tribunal de commerce des statuts (coût variable en fonction du nombre de pages des statuts, environ 100 €)

L’immatriculation de la société au registre du commerce (RCS), effectuée par le greffier, compris dans le coût du dépôt des statuts au greffe)

Pour créer une EIRL, il suffit de remplir le formulaire de commencement d’activité P0 CMB et de déposer une déclaration d’affectation. Ce dépôt doit être effectué au registre de publicité légale auquel l’entrepreneur est tenu de s’immatriculer. En pratique il s’agit :

Du répertoire des métiers pour les artisans ;

Du registre du commerce et des sociétés pour les commerçants ;

Du greffe du tribunal de commerce (ou du tribunal de grande instance statuant en matière commerciale) du lieu de leur établissement principal pour les professionnels libéraux et les auto-entrepreneurs dispensés d’immatriculation, ainsi que pour les exploitants agricoles.

Avant ce dépôt de la déclaration d’affectation, l’entrepreneur doit faire procéder à l’évaluation des biens affectés (hors liquidités), d’une valeur unitaire supérieure à 30 000€. Cette évaluation peut-être effectuée par un commissaire aux comptes, un expert-comptable, une association de gestion et de comptabilité ou un notaire (pour les seuls biens immobiliers).

Ainsi, les formalités de création d’une l’EIRL sont moins nombreuses, mais le recours à un professionnel (comme un expert-comptable) pour la création est également à prévoir.

Fonctionnement en EURL / EIRL

Les statuts de l’EURL étant déposés au greffe du tribunal de commerce, toute modification de ces statuts entraînera de nouveau les formalités précédentes (publication dans un journal annonces légales, dépôt au greffe). De la même façon, les comptes annuels de l’EURL approuvés par l’associé unique sont déposés au greffe du tribunal de commerce pour pouvoir être consultés par ses créanciers (et concurrents...).

Les comptes d’une entreprise individuelle ne sont pas publiés. En revanche, les comptes annuels d’une EIRL ont également l’obligation d’être déposés pour permettre aux créanciers de l’EIRL de suivre l’évolution de son patrimoine d’affectation. Aussi, cette différence importante qui existe entre entreprise individuelle et EURL disparaît entre EIRL et EURL.

Notoriété et communication en EURL/EIRL

Il est important de noter que les documents administratifs d'une EURL doivent indiquer "Sarl au capital de...".

À l’inverse, une EIRL ne possède pas de capital. Aussi, une EIRL présente l'avantage, par rapport à une EURL créée avec un très faible capital, de ne pas afficher cette taille modeste.

Cependant, la forme juridique de l'EIRL peut ne pas être un bon indicateur de notoriété auprès des partenaires. Il semble donc difficile de dire que le statut d'EIRL est préférable à celui d'EURL en cette matière.