Podcast : Tout savoir sur la SAS

La SAS ou société par actions simplifiée est une forme sociétale présentant de nombreux avantages pour les associés (souplesse des statuts, faible fiscalité sur les cessions d’actions…).

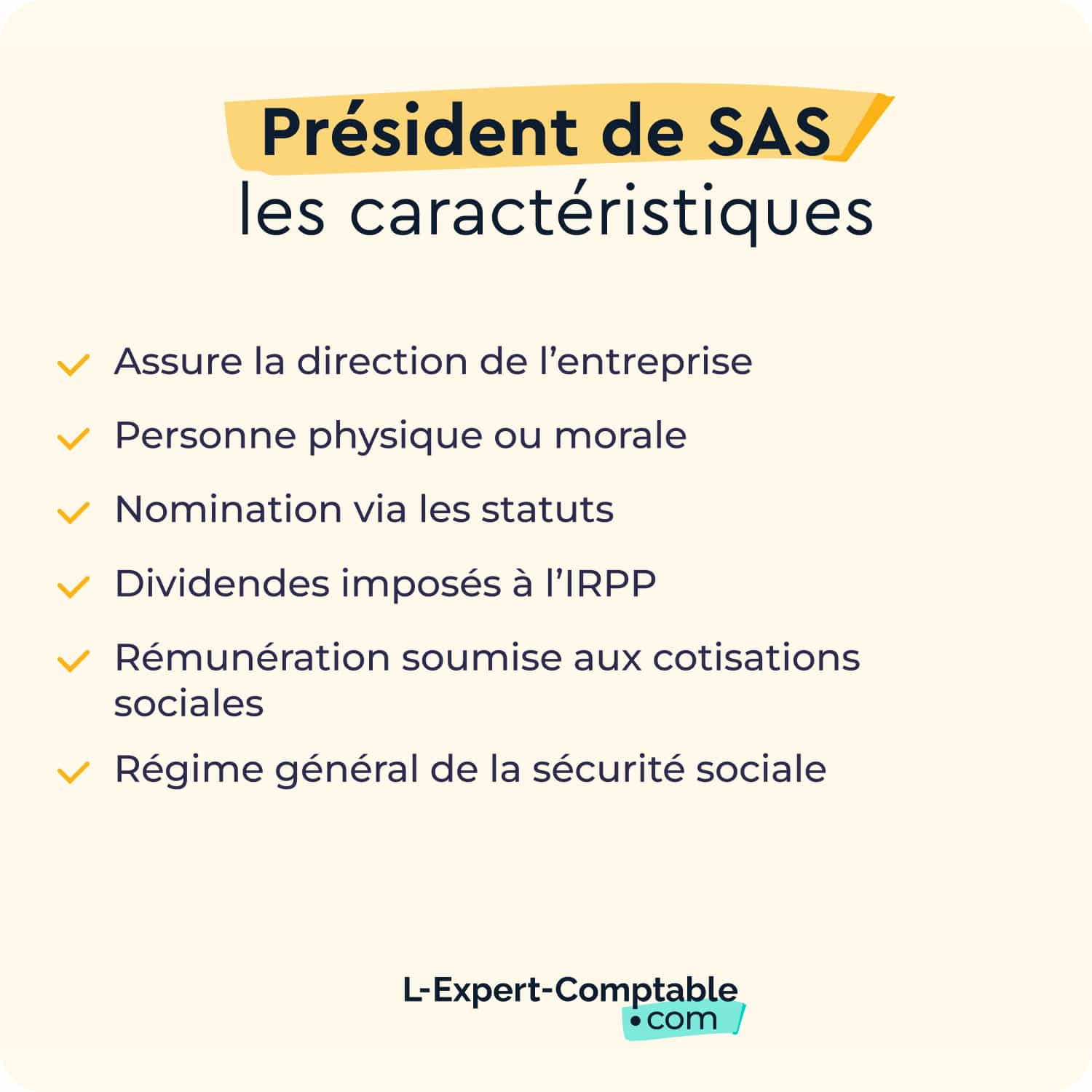

Parmi ceux-ci, on trouve le régime fiscal, social et juridique du président, qui peut se révéler très avantageux.

En effet, celui-ci est soumis au régime général de la sécurité sociale, ce qui lui assure une meilleure protection sociale et les dividendes qu’il peut percevoir ne sont pas soumis à cotisation sociale.

Le statut du président de SAS

Le président de SAS est soumis, même s’il dispose de la majorité des droits de vote, au régime général de la sécurité sociale et non au régime TNS (travailleurs non salariés).

Ainsi, si le taux des charges qu’il doit supporter est plus important, il dispose d’une meilleure protection sociale (notamment en matière de retraites) et les dividendes qu’il est susceptible de percevoir ne sont pas soumis à cotisations sociales.

Nature des charges | Assiette | Taux |

Assurance maladie | Salaire total | 13,64% |

Assurance vieillesse plafonnée | Dans la limite d’1 Plafond de la sécurité sociale | 15,45% |

Assurance vieillesse déplafonnée | Salaire total | 2,3% |

Allocations familiales | Salaire total | 5,25% (3,45% pour les salaires n’excédant pas 1,6 SMIC) |

Aide au logement | Dans la limite d’1 Plafond de la sécurité sociale | 0,1% |

AGFF | Dans la limite d’1 Plafond de la sécurité sociale | 2% |

AGFF | De 2 à 8 plafonds de la sécurité sociale | 2,2% |

Retraite complémentaire cadres. Tranche A | Dans la limite d’1 plafond de la sécurité sociale | 7,75% |

Retraite complémentaire cadres. Tranche B | De 2 à 8 plafonds de la sécurité sociale | 20,55% |

Assurance décès | Dans la limite d’1 plafond de la sécurité sociale | 1,5% |

Formation professionnelle | Salaire total | 0,55% |

98,25% du salaire total | 8% |

Le président majoritaire de SAS ne peut cotiser à l’assurance chômage. Le président minoritaire peut être assimilé à un salarié et cotiser à Pôle emploi lorsque les 3 conditions suivantes sont réunies:

Des tâches techniques sont effectuées,

Une rémunération est prévue,

Il existe un lien de subordination juridique qui permet à l’employeur de diriger et de contrôler le salarié (cette condition ne peut être remplie avec un dirigeant majoritaire).

Le régime juridique du président de SAS

Le premier président de qui a crée SAS doit être nommé dans les statuts, qui doivent préciser la durée de sa nomination (à défaut il sera nommé pour une durée illimitée)

Ce sont les statuts qui doivent définir les modalités de nomination des présidents nommés ultérieurement.

Le président dispose d’un vaste pouvoir pour diriger la société. Ainsi, il peut engager la société avec des tiers même pour des actes excédant l’objet social de la société. Si les statuts peuvent limiter ses prérogatives, ces dispositions sont inopposables aux tiers.

En outre, il peut engager sa responsabilité civile, pénale et fiscale dans le cadre de ses fonctions.

Les conditions liées à la révocation du président sont librement prévues dans les statuts.

La rémunération versée au président de SAS

La rémunération versée au président de SAS est intégralement soumise aux cotisations sociales mentionnées dans le tableau précédent.

En outre, elle est également imposée au barème progressif de l’impôt sur le revenu dans la catégorie des traitements et salaires. Ainsi, le dirigeant est imposé sur 90% de la rémunération déclarée, du fait de l’application d’un abattement de 10%.

Il peut néanmoins opter pour la déduction des frais réels, soit les frais engagés dans le cadre de son activité qu’il a réellement supportés (frais de déplacement, frais de repas, frais de double résidence, frais de formation…)

Les avantages en nature dont il bénéficie (mise à disposition d’un véhicule ou d’un logement, prise en charge des dépenses privées…) doivent être intégrés à la rémunération imposable.

En outre, le président de SAS peut également bénéficier d’actions gratuites et de stock-options.

Les dividendes versés au président de SAS

Les dividendes versés au président de SAS sont imposés à l’IRPP dans la catégorie des revenus de capitaux mobiliers.

Ils sont ainsi imposés sur 60% de leur montant, du fait de l’application d’un abattement de 40% et doivent supporter les prélèvements sociaux au taux de 15,5%.

Par ailleurs, la société doit, lors de la distribution des dividendes, acquitter un prélèvement non libératoire de 21%, assis sur le montant brut des revenus distribués. Celui-ci ouvre droit à un crédit d’impôt de même montant, imputable sur l’IRPP de l’année suivante. Les foyers fiscaux dont le revenu fiscal de référence n’excède pas 50 000 euros pour les personnes seules et 75 000 euros pour les couples peuvent échapper au prélèvement en formulant une option.

Il convient de signaler que, contrairement au gérant majoritaire de SARL, le président de SAS n’est pas soumis aux cotisations sociales sur les dividendes perçus.

Le cas de la SAS soumise à l’IR

Une SAS peut opter pour le régime de l’impôt sur le revenu (translucidité fiscale) durant 5 ans lorsque les conditions suivantes sont réunies :

La société exerce à titre principal une activité industrielle, commerciale, artisanale, agricole ou libérale,

Elle n’est pas cotée en Bourse,

Elle a moins de 5 ans,

Elle réalise un chiffre d’affaires ou un total au bilan inférieur à 10 millions d’euros,

Ses droits de vote sont détenus à hauteur de 50% au moins, par une ou plusieurs personnes physiques et à hauteur de 34% au moins par le président.

Dans cette hypothèse, le président associé est imposé sur la quote-part de résultat lui revenant. Sa rémunération vient majorer cette quote-part.

La rémunération du président non associé est imposée dans la catégorie des traitements et salaires.